כדי להבין את אחוז התשלום המוצג בדוח חשבון לא מצטבר, בואו נראה את הדוגמה הבאה:

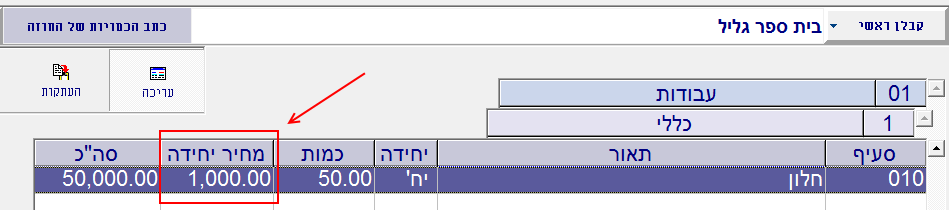

בחוזה קיים סעיף של התקנת חלון, שמחירו 1,000:

בחשבון מס’ 1 ביצע הקבלן 10 יחידות ודרש 50 אחוז תשלום לגבי כל אחת מ-10 היחידות. הסכום לתשלום בגין החלונות שהתקין הקבלן בחשבון מס’ 1 הוא לכן 5,000:

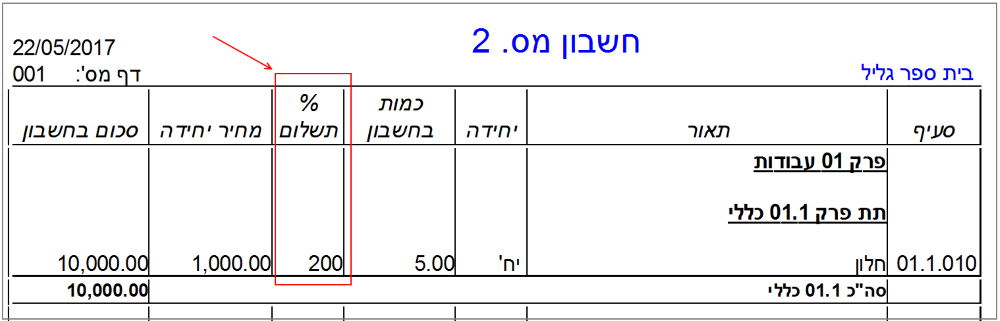

בחשבון מס’ 2 ביצע הקבלן עוד 5 יחידות, ובסך הכל במצטבר ביצע 15, והגדיל את אחוז התשלום ל-100 אחוז. הסה”כ לתשלום בחשבון מס’ 2 הוא לכן 15,000 (15 כפול 100 אחוז כפול 1,000):

שימו לב: אחוז התשלום בחשבון מס’ 2 (ה-100 אחוז) חל על כל הכמות המצטברת שהיא 15 ולא רק על 5 היחידות שביצע הקבלן בחשבון מס’ 2.

בדוח לא מצטבר של חשבון מס’ 2 נראה כך:

איך התוכנה הגיעה ל-200 אחוז תשלום? מאיפה “צץ” הנתון של 200 אחוז? הרי בחשבון מס’ 1 אחוז התשלום היה 50 אחוז ובחשבון מס’ 2 אחוז התשלום הוא 100 אחוז?

כדי לחשב את אחוז התשלום בדוח החשבון הלא מצטבר, התוכנה מחשבת תחילה את ההפרש הכספי בסעיף בין שני החשבונות העוקבים. הסה”כ בסעיף בחשבון מס’ 1 היה 5,000, והסה”כ המצטבר בסעיף בחשבון מס’ 2 הוא 15,000. ההפרש הוא 10,000. וזה הסכום שמוצג בעמודה “סכום בחשבון” בצילום המסך הנ”ל של דוח החשבון הלא מצטבר של חשבון מס’ 2.

מספר היחידות שבוצעו בחשבון מס’ 2 הוא 5.

יוצא שהקבלן קיבל בפועל סך של 2,000 על כל אחת מ- 5 היחידות שביצע.

כיוון שמחיר היחידה הוא 1,000, יוצא שהקבלן קיבל 200 אחוז על כל אחת מ-5 היחידות שביצע בחשבון מס’ 2, ולכן זה אחוז התשלום שמוצג בדוח הלא מצטבר.

חשוב לזכור שהנתון של 100 אחוז תשלום שהוזן בחשבון מס’ 2 חל על כל הכמות המצטברת. וזה אומר שהקבלן זכאי לקבל בחשבון מס’ 2 תמורה על עדכון אחוז התשלום מ-50 אחוז ל-100 אחוז גם בגין 10 היחידות שביצע בחשבון מס’ 1 ולא רק בגין 5 היחידות שביצע בחשבון מס’ 2.